English

English 繁体中文

繁体中文

一、前言

2020年注定是不平凡的一年,我国上半年钢材出口量大幅度下降,进口暴增。主要出口涉及品种仍为板材,进口品种包括半成品、板材、生铁等。造成这个结果的主要原因是受疫情影响,国内需求恢复较快,国外需求停滞不前,导致国内外价差逐步扩大,进口强、出口弱的局面或将延续至下半年。

二、上半年中国钢材进出口情况回顾

1.2020上半年钢材进出口情况总览

据海关总署公布数据来看,我国上半年累计出口钢材2870.4万吨,同比下降16.5%;上半年累计进口钢材734.3万吨,同比下降16.5%。值得关注的是,6月份我国出口量创下8年来历史单月最低,进口量10年间单月最高的历史纪录。

2.中国钢材出口情况

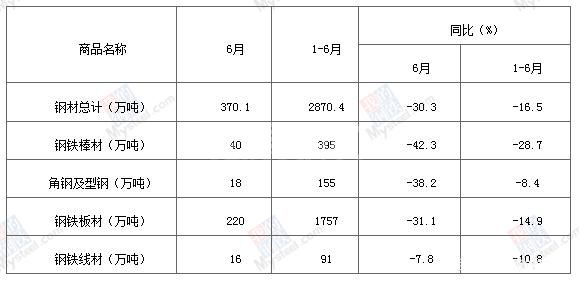

2020年6月,我国出口钢材370.1万吨,同比下降30.3%。

其中,钢铁板材220万吨,同比下降31.1%;1-6月累计出口1757万吨,同比下降14.9%;钢铁棒材40万吨,同比下降42.3%;1-6月累计出口395万吨,同比下降28.7%。其他进出口情况如下表所示:

图1. 中国钢材出口情况

从出口品种来看,板材仍然扮演着中国钢材出口的重要角色,受疫情影响,中国板材类产品最大买家欧洲、日韩等车企停工率达到70%以上,虽然近期各国为保证经济选择强行复工,但需求同比去年仍大幅缩减,供需严重不平衡导致当地内贸及出口价格暴跌,中国价格优势全无,板材6月份出口量同比大幅下跌31.1%,1-6月减少14.9%, 同时由于疫情影响,国外各工程项目的停工也使棒材、角型钢同比出现了42.3%及38.2%的降幅。

3.中国钢材进口情况

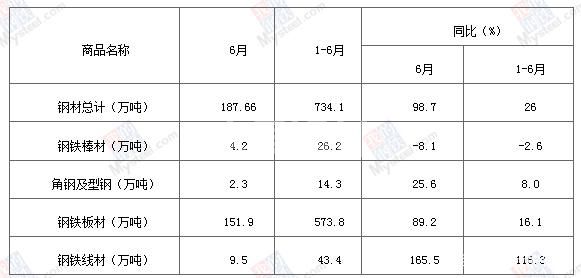

图2. 全国钢材进口情况

2020年6月,我国进口钢材总187.8万吨,同比增长99.8%;1-6月总进口734.3万吨,同比增长26.1%。6月实现进口额14.25亿美元,同比增长34.0%;进口均价为758.19美元/吨,环比减少105.21美元/吨,降幅12.19%。

从进口品种来看,板材进口占总进口量的77%(包含板坯),棒线材进口量约占16%(包含方坯),其他钢材约7%左右。 由于国内各基建项目、大型工程普遍执行国标标准,所以中国进口棒线材占比并不高。 反之板材类扮演者进口的重要角色,根据Mysteel调研来看,单纯现代汽车年进口板材就在40-60万吨,其余例如安道拓、三星等等大型终端汽车家电企业皆以板材进口为主,所以板材类进口占比并没有发生太大变化。 同比增幅大幅度攀升,也间接证明近期板坯、方坯等半成品进口量出现了大幅度的增加。

从进口来源国家或地区来看,2020年初至今由于受疫情及最大的废钢集散地土耳其废钢进、出口价格宽幅震荡影响,国外大部分地区出现需求减弱及价格大幅度下跌的情况。东南亚、印度、独联体、南美成为了新的价格低洼区,期间中国内需价格较国外最高出现过50美金/吨的价差,虽然近期价差有所缩窄,但仍具有进口优势。

一、疫情背景下,全球钢铁企业减停产情况分析

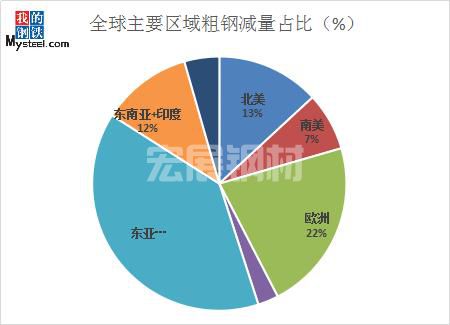

图3. 全球主要区域粗钢减量占比(%)

根据Mysteel测算,全球至少85座高炉在因此次疫情中面临大规模停减产,其中7成全面停产时间超过1个月,造成全年至少4400万吨铁水或至少5400万吨粗钢产量损失。此次大规模停减产涉及全球几乎所有产钢国家,影响最严重的国家包括日本、韩国、印度、美国、意大利、巴西、法国。从总体影响产量上看,日本是全球减产幅度最大的国家,其次为印度。

从停产周期上看,日本和韩国历时最长,分别为187天和201天。欧洲国家整体停产周期在110-130天之间,北美钢厂停产时间在100天上下。从设备上看,率先复产的是以电炉为主导的企业,近半数高炉停产时间超过2个月。截至7月27日,日韩及美国大部分企业仍未恢复正常生产。

二、海外主要国家钢铁市场分析及各品种价格走势

图4. 全球主要热卷市场价格走势

图5. 全球主要螺纹钢地区对中国香港CFR报价走势

2020年元旦后,全球各品种价格无一例外急速走低,整体跌速达到历史之最。以欧洲、日韩为首的国家制造业停工潮致使全球板材出现阶段性需求停滞和价格连续下跌,贸易商避险操作和物流受阻等因素大大降低了国际市场交投氛围,板材价格跌速和跌幅整体大于长材。

全球钢材试探性反弹自4月中下旬开始,一定程度受到原料带动。伴随着汽车制造企业对板材需求的回归,4-6月份中东、亚洲热轧板卷价格修复性反弹,月均涨幅达到60美元/吨。欧洲反弹脚步相对缓慢且滞后,主要体现在6月份,主要原因是供应端恢复超出了需求。7月份开始,全球钢铁价格处于相对稳定,窄幅震荡区间,大多数国家的经济和社会活动自下半年开始全面放松,即使许多亚洲国家面临传统的季节性压力,但基础建设和制造业实际需求肉眼可见的回归,尤其体现在7月下旬,欧美大型钢厂也集中在7月下旬和8月上旬陆续复产。

长材方面,整个亚洲地区建筑业实际影响小于制造业,政府对建筑行业强制禁令案例不多。但诸如印度、印尼、新加坡等地外国员工无法返岗以及交通运输业的停滞,也导致了工地施工进度缓慢,并体现在对长材的需求上。从主要长材供应国对中国香港的报价来看,印度和土耳其始终在亚洲市场保持最有竞争力,但随着5月份之后土耳其废钢价格大幅反弹,其长材价格亦不断跟涨。截至2月27日,印度和土耳其资源均达到450美元/吨CFR,比上月同期上涨25美元/吨。

三、钢材进口增、出口减的原因深度分析

1.国外供需情况

2020年6月全球64个纳入世界钢铁协会统计国家的粗钢产量为1.483亿吨,同比下降7.0%。

2020年上半年全球粗钢产量为8.731亿吨,同比下降6.0%。其中,亚洲地区上半年粗钢产量为6.42亿吨,同比下降3.0%;欧盟地区上半年粗钢产量为6830万吨,同比下降18.7%;北美地区上半年粗钢产量为5020万吨,同比下降17.6%。

分国家来看,中国粗钢产量为9160万吨,同比提高4.5%;印度粗钢产量为690万吨,同比下降26.3%;日本粗钢产量为560万吨,同比下降36.3%;韩国粗钢产量为510万吨,同比下降14.3%。德国粗钢产量为250万吨,同比下降27.3%;意大利粗钢产量为180万吨,同比下降13.0%;法国和西班牙粗钢产量为80万吨,同比分别下降34.9%和31.5%。美国粗钢产量为470万吨,同比下降34.5%。独联体粗钢产量的预估值为790万吨,同比下降5.0%;乌克兰粗钢产量为180万吨,同比提高9.0%。土耳其粗钢产量为280万吨,同比提高4.1%。

从需求端来看,据PSA警告称,由于疫情影响,今年汽车需求将大幅下降。该集团预计,今年欧洲汽车行业将下滑25%,拉丁美洲下滑25%,俄罗斯下滑20%,中国地区下滑10%。基建类以与中国关联度最大的韩国为例,韩国自去年11月份季节性停工开始,至2020年6月份才完全复工,较正常复工时间约延缓了3个月,前期韩国螺纹钢价格一路下滑了至少7万韩币/吨(400人民币/吨),近期虽然全面复工,但需求仍不及去年同期,价格上涨幅度并不大。

2.国内外钢材价格优势情况概述

2017年以前,中国一直作为全球钢材价格低洼区,向全球各国家出口钢材,曾在2015年及2016年创下1.124亿吨及1.08亿吨的记录。2017年开始由于中国开始淘汰落后产能1.5亿吨导致价格大幅度攀升,钢材出口优势全无。 独联体、东南亚、印度等国家由于廉价原材料以及运输方便等原因成为了新的卖主,中国钢材出口开始一路下滑至2018年的。 2020年由于疫情影响,国内4月份至今需求一路直上,价格也随之上涨,但国外由于严重的供需不平衡致使各品种价格出现了价格的下跌。 中国涨、国外跌使得国内外各品种价差一度高于50美元/吨,出口受到严重阻碍。

3.中国为何成为最大买家

从时间轴来看,中国自2020年1月底疫情爆发,3月份疫情得到有效控制开始逐步复工复产,4月份完全控制至零新增病例至完全复工,期间除2月份及3月份需求大规模缩减后,4月份需求稳步提升,4-7月需求甚至同比增加,导致国内各品种价格皆出现了宽幅上涨。而国外疫情则从4月份开始至今仍未得到有效控制。根据上述市场供需情况来看, 中国无疑成为全球唯一需求正常甚至增长的国家。在国内价格稳步上涨的同时,国外因需求不振以及原材料价格的下跌导致前期成品材价格大幅下跌,国内外价差进一步扩大。另一方面,国内目前对后市持乐观态度,国外无论是终端需求还是经济皆呈现悲观态势,虽然目前欧盟、南美、北美等疫情重灾区为保证经济而强行复工复产,但需求仍然不及预期,钢材采购意愿不强,大量低价资源开始涌入唯一恢复正常的中国。

根据Mysteel调研,目前唐山钢坯出厂价在3150元/吨左右(不含税,折450美元/吨),而东南亚地区钢坯上周报价CFR中国418美元/吨。价差依旧存在,但由于目前印度、越南、俄罗斯钢厂已经卖空8月排产量,暂时停止接单,中国国贸商仍在全球范围寻求低价资源,近期需关注韩国冷轧走势。

四、下半年进出口市场展望

目前国外疫情仍未得到有效控制,近期排产量卖光主要原因是国外钢厂大规模减停产,且近期有复产预期,如果全面复产或将出现大量过剩产能,价格或将进一步走低。如果近期内国外疫情得到有效控制,九月份排产量将会大大超过八月,在需求依然不振的前提下,过剩产能或将继续推高中国钢材进口订单,进口量或将再刷单月新高。

钢材出口方面来看,如果国外出现大规模复产复工情况,价格走低将进一步扩大国内外价差,中国进一步丧失出口优势,出口量或将继续走低。出口弱,进口强的态势或将继续延续到下半年。

五、总结

根据目前情况来看,全球除中国外的国家疫情仍然没有得到有效控制,复工复产后需求并未达到预期,下半年中国钢材出口或将仍然保持萎靡。进口方面,如果近期内国外钢厂出现大规模复工复产的话,中国进口或将再现高峰。 根据Mysteel钢材事业部海外小组预测,下半年钢材出口量或将略低于上半年至2600万吨左右,全年预计出口5500万吨;进口略高于上半年至800万吨,全年预计进口1500万-1800万吨左右。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。